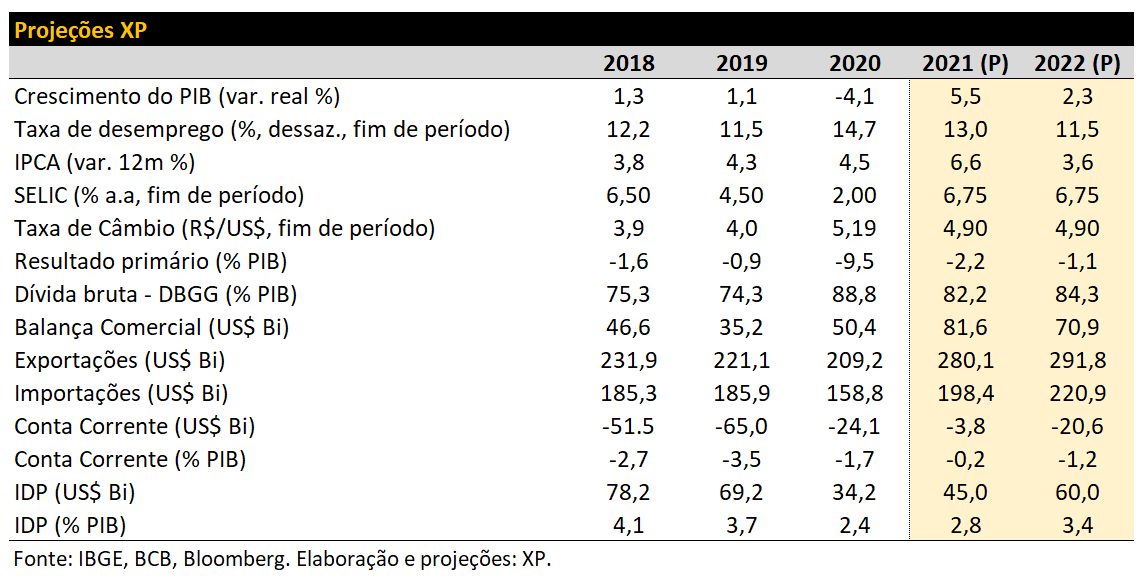

A recuperação da economia continua surpreendendo. Revisamos a projeção de crescimento do PIB para 5,5% este ano e para 2,3% em 2022. Os juros seguem em alta, em resposta às pressões de inflação. Mantemos a projeção da taxa de câmbio em 4,9 reais por dólar no final do ano, mesmo com o aumento recente da volatilidade nos mercados.

Editorial: Volatilidade e risco fiscal de volta, em meio ao crescimento mais forte

Tem sido assim no Brasil. Quando parece que teremos alguns meses de calmaria, uma nova onda de incertezas traz de volta a volatilidade – e os prêmios de risco – aos mercados.

Desde abril, os ativos brasileiros vinham melhorando, reduzindo a defasagem frente aos pares. A recuperação da economia se mantém sólida e a melhora na arrecadação de impostos alivia o risco fiscal de curto prazo. A inflação preocupa, mas o BC reage de forma firme e independente.

Entretanto, a combinação de turbulências políticas com o envio da polêmica proposta de reforma tributária do imposto de renda ao Congresso reverteu parte da melhora recente dos ativos brasileiros.

Fatores externos também contribuíram com o aumento da volatilidade dos mercados. A variante Delta do Coronavírus vem se espalhando, o impasse na OPEP elevou ainda mais o preço do petróleo e os dados recentes mostram a economia chinesa em desaceleração.

Em nossa visão, a maior parte desses fatores domésticos e externos tendem a ser temporários. Ademais, os principais bancos centrais do mundo devem manter a política monetária expansionista, mesmo com as inflações mais pressionadas no curto prazo.

Assim, mantemos nossa projeção de taxa de câmbio em 4,9 reais por dólar ao final deste ano. Elevamos a projeção de crescimento de 5,2% para 5,5% este ano, e de 2,0% para 2,3% em 2022 por conta dos números recentes mais fortes e pela perspectiva de aceleração da atividade do setor de serviços com a aceleração da vacinação.

Serviços mais fortes também pressionam a inflação no segundo semestre. Revisamos a projeção de IPCA deste ano de 6,4% para 6,6%.

Na política monetária, acreditamos que o Copom vai acelerar o ritmo de alta de juros para 1pp na sua reunião de agosto, e encerrar o ciclo em 6,75%.

A incerteza maior parece vir do lado político, com o avanço das investigações da CPI e a proximidade do calendário eleitoral. Neste ambiente, pode haver excesso na expansão fiscal, tanto na calibragem final da reforma tributária como do novo (e mais amplo) programa Bolsa Família. Se isso acontecer, a Selic terminal tende a ser maior, ajustando o mix de política econômica.

Pano de fundo global: inflação deve ser transitória

Nossos modelos continuam mostrando que o núcleo da inflação nos EUA provavelmente atingirá o pico de 5,4% ao ano em junho, antes de começar a reverter a média para 3,5% no final do ano de 2021. Olhando para 2022, projetamos que continue recuando para 1,8% por conta de (1) crescimento econômico mais lento, (2) nossa convicção de que não há capital político para aprovar estímulos adicionais aos consumidores, e (3) nossa visão de que as pressões desinflacionárias de longo prazo voltarão em um mundo pós-pandemia.

Acreditamos que o cronograma de redução gradual de compras de ativos (tapering) será anunciado pelo Fed na reunião de Jackson Hole, em agosto. Acreditamos que o “Dia-D” para início do processo será o primeiro trimestre de 2022, mas as chances de início no último trimestre deste ano (provavelmente em dezembro) aumentaram significativamente. Acreditamos que o ciclo de alta da taxa de juros terá início no terceiro trimestre de 2023. Projetamos a taxa terminal em 2%, abaixo dos 2,5% sugeridos pelas projeções dos membros do Fed (“dots”).

Como temos defendido, apesar da inflação corrente elevada, mantemos nossa projeção – fora do consenso, e de longa data – de 1,5% para os juros dos títulos de 10 anos do Tesouro americano.

Em commodities, a OPEP não conseguir chegar a um acordo sobre os níveis de produção é positivo para a produção de petróleo de xisto. Esta é uma das principais razões pelas quais continuamos a acreditar que os preços do petróleo não aumentarão muito mais do que os níveis atuais. A outra razão é o nível relativamente elevado de estoques nos Estados Unidos, o que também deve ajudar no avanço da inflação.

Na China, os indicadores recentes mostram alguma desaceleração – que julgamos saudável, dado o ritmo forte do início do ano. Ainda assim, o PIB do segundo trimestre cresceu robustos 7,9% ano contra ano. Mantemos a projeção de 9% de crescimento para este ano e 6% para 2022.

Brasil: mercados mais voláteis, mas retomada segue surpreendendo

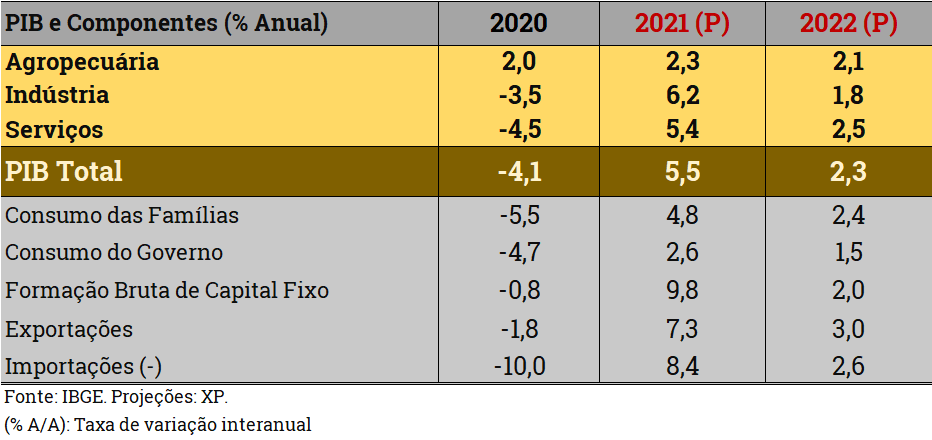

Atividade: Primeiro semestre sólido, segundo semestre promissor: elevamos nossa projeção de crescimento do PIB em 2021 para 5,5%.

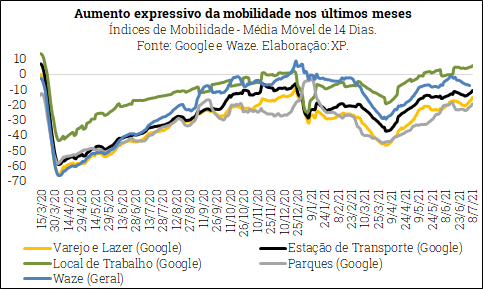

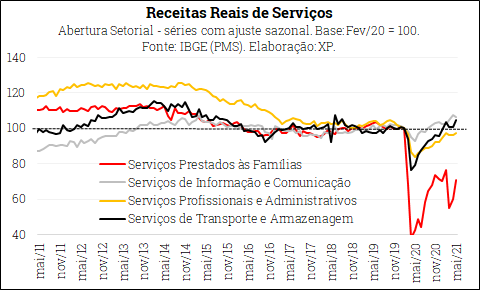

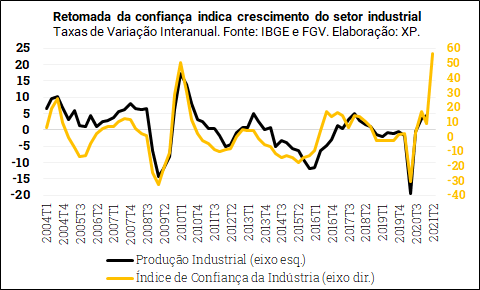

Os indicadores de atividade continuam a mostrar desempenho sólido da economia brasileira. Após resultados negativos em março, bastante afetados pela piora da pandemia e adoção de medidas mais restritivas de mobilidade, observamos recuperação firme dos principais setores ao longo do segundo trimestre. As vendas do comércio varejista exibiram expansão disseminada em abril e maio, e os serviços prestados às famílias entraram em clara trajetória altista no período. A produção industrial apresentou sinais mistos nos últimos meses, ainda influenciados por problemas no fornecimento de matérias-primas em cadeias importantes, mas esperamos aumento mais consistente do nível de atividade manufatureira daqui para frente.

Os números favoráveis da atividade doméstica no último trimestre podem ser explicados, em grande medida, pela reabertura da economia em meio a avanços significativos na campanha de vacinação contra a Covid-19 (sobretudo a partir de meados de maio). Os segmentos mais sensíveis à flexibilização das restrições de distanciamento social foram os destaques positivos no período recente. Além disso, o retorno dos pagamentos de auxílio emergencial às famílias mais vulneráveis, a antecipação de alguns benefícios previdenciários e a nova edição do BEm (benefício emergencial de preservação do emprego formal) também contribuíram de forma importante para a sustentação da demanda interna.

Segundo nossos cálculos, o PIB cresceu 0,2% no 2º trimestre de 2021 em relação ao trimestre imediatamente anterior, após ajuste sazonal. Pela ótica da demanda, o crescimento deve ter sido robusto, ao redor de 1,0%. Vale lembrar que alguns meses atrás a maioria do mercado – nós inclusive – acreditávamos em queda de PIB no segundo trimestre.

As perspectivas para o segundo semestre são promissoras. A forte retomada dos índices de confiança de empresários e consumidores sinaliza aceleração no ritmo de crescimento da atividade local no terceiro trimestre. Nossas interlocuções recentes com o setor real da economia têm corroborado esta melhora de sentimento dos agentes. Em particular, os serviços atrelados às famílias (ex: restaurantes, eventos, viagens) devem ganhar tração no curto prazo, em linha com a antecipação do calendário de imunização em várias regiões do país – acreditamos que a população adulta estará vacinada (duas doses, quando necessário) até o final de outubro. De fato, o consumo das famílias tende a exercer maior contribuição ao PIB total na segunda metade do ano, e com maior peso dos serviços vis-à-vis o mercado de bens, um deslocamento visto em outros países que estão mais avançados no processo de reabertura econômica.

Além disso, a recuperação robusta da demanda global, que seguirá impulsionando as exportações. E a elevação dos investimentos em máquinas/equipamentos e na construção civil (embora a taxas mais moderadas ante os últimos trimestres) devem dar sustentação à produção da indústria.

Neste contexto, prevemos que o PIB expandirá 1,0% no 3º trimestre e 0,7% no 4º trimestre (em relação ao trimestre anterior, já descontadas as influências sazonais).Nossas estimativas anteriores indicavam aumento de 0,8% e 0,5%, respectivamente.

Portanto, estamos revisando nossa projeção de crescimento do PIB em 2021, de 5,2% para 5,5%.

Se nossas projeções para a dinâmica trimestral estiverem corretas, calculamos que o efeito de carrego estatístico (carryover) deixado para o crescimento do PIB de 2022 será de 1,0% (estimativa anterior: 0,8%). Somado a isso, o novo programa de transferências de renda a ser implementado pelo governo federal até o final deste ano deve gerar algum impulso líquido adicional ao PIB do ano que vem.

Desta forma, alteramos também nossa expectativa de crescimento da economia brasileira em 2022, de 2,0% para 2,3%.

O ritmo moderado de expansão da atividade previsto para 2022 (crescimento trimestral médio de 0,45% na margem) já considera, por um lado, os efeitos defasados do aperto das condições monetárias e a maior percepção de risco político e fiscal em ano eleitoral, e, por outro, o crescimento ainda sólido da economia global e a melhoria gradual do mercado de trabalho doméstico.

Efeitos no mercado de trabalho

Projetamos que a taxa de desemprego nacional – publicada na PNAD Contínua do IBGE – decline de aproximadamente 14,0% no trimestre móvel até abril (último dado disponível) para 13,0% no final de 2021 e 11,5% no final de 2022 (dados dessazonalizados). A recuperação da população ocupada nos próximos trimestres deverá ser acompanhada pela normalização paulatina da força de trabalho (maior contingente de pessoas em busca de emprego), reduzindo a velocidade de queda da taxa de desocupação. A contribuição relativa das categorias informais de emprego, mais sensíveis ao aumento da mobilidade, tende a ser maior daqui para frente. Ainda assim, a ociosidade elevada no mercado de trabalho deverá manter o quadro de baixo dinamismo dos salários reais.

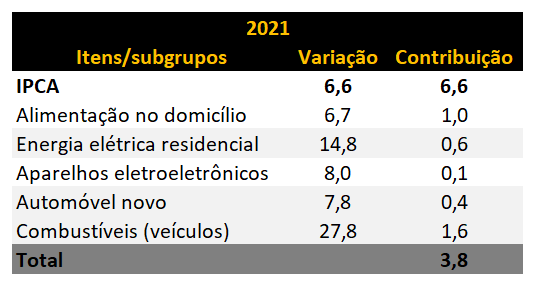

Inflação: Com retomada mais forte dos serviços, revisamos IPCA de 6,4% para 6,6% este ano

Desde o último relatório mensal, uma série de eventos impactaram as perspectivas em relação à inflação.

O primeiro deles, no final do mês passado, foi reajuste de 52% na taxa adicional da bandeira tarifária de energia elétrica vermelha 2 (patamar de custo mais elevado do sistema). Por conta da crise hídrica, o valor da taxa extra cobrada pela bandeira vermelha patamar 2 deve ficar ainda maior nos próximos meses. Incorporamos na nossa projeção essa elevação adicional na taxa da bandeira vermelha 2, com impacto de 0,1 p.p. na inflação do ano.

O impacto da elevação no preço da energia elétrica não fica restrito às contas de luz. Como parte importante na cadeia de produção de diversos setores da economia, com destaque à indústria, os custos devem se elevar significativamente e ter repasse parcial aos consumidores.

Na direção oposta, a ANS anunciou reajuste de -8,19% para os planos de saúde individuais e familiares para o período 2021/2022. Trabalhávamos com reajuste zero.

Esses dois fatores se compensam, o que sugeriria manter a projeção do IPCA o ano.

Mas incorporando nossa projeção de recuperação mais intensa da demanda doméstica, como discutido acima na revisão do PIB, revisamos a projeção de inflação de serviços no ano de 3,0% para 3,6%.

Assim, elevamos nossa projeção do IPCA do ano de 6,4% para 6,6%.

Para 2022, mantemos projeção de IPCA em 3,6%. Se um lado a inércia é maior, de outro o efeito base da alta de energia esse ano é deflacionária para o próximo ano. Um risco de alta fica por conta da eventual retirada de subsídios tributários de itens como farmacêutico, perfumaria e higiene pessoal contido na atual proposta de reforma tributária.

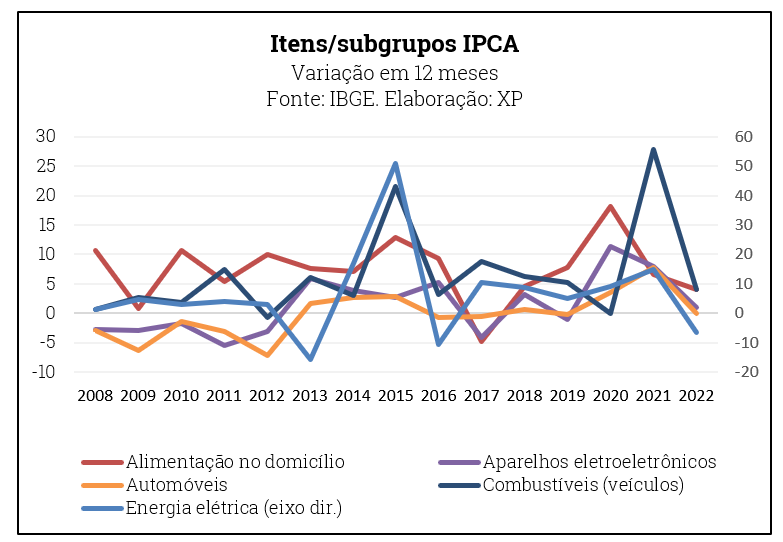

A forte desinflação esperada de 2021 para 2022 é factível? Julgamos que sim. A maior parte da pressão inflacionária este ano vem de itens voláteis, com pouca inércia, como combustíveis e energia elétrica (ver tabela e gráfico abaixo). Desta forma, é factível que parte relevante da pressão corrente se dissipe em alguns trimestres.

Fiscal: arcabouço legal pode ser testado novamente para acomodar pressões

Os números fiscais de curto prazo seguem relativamente tranquilos.

A receita de impostos continua surpreendendo positivamente, tanto no governo federal quanto em estados e municípios, na esteira da forte atividade econômica. O resultado tem permitido uma melhora nas projeções fiscais para este ano. Ajustamos a projeção de resultado primário de -2,4% para -2,2%.

A projeção para a relação dívida bruta/PIB permaneceu em 82,2%, pois a melhora do primário foi compensada pela elevação da projeção da taxa Selic que fizemos ao longo do último mês (ver seção de política monetária).

No lado dos gastos, as reduções recentes para projeção de gastos obrigatórios feitos apresentados pela Secretaria Especial da Fazenda dão algum conforto com relação ao comprimento do teto de gastos este ano.

Para 2022 devemos observar um aumento no espaço para gastos discricionários, dado que o teto se elevará em 8,35% (IPCA em 12 meses até junho). Considerando que as despesas obrigatórias também subirão, estimamos este espaço em certa de 30 bilhões de reais (ver detalhes aqui).

No entanto, já há uma forte disputa por este espaço. O governo vem colocando como prioridade um aumento do programa bolsa-família que pode ocupar quase todo este espaço. Existe também pressão por aumento de salários de servidores e por investimentos públicos.

Desta forma, se o aumento do programa for uma decisão política importante para o governo, há risco de novas pressões por alteração do atual arranjo fiscal durante a tramitação do PLOA de 2022.

Para além de precisar encontrar espaço no teto, o aumento do Bolsa precisa de um a fonte de financiamento, para tender a LRF (também discutimos este ponto no relatório citado acima). A reforma tributária pode oferecer esta fonte, mas depende da aprovação, o que enfrenta resistência no Congresso pelo aumento de carga ao setor produtivo.

Uma saída seria uma flexibilização na LRF para acomodar o programa. Ao nosso ver, é uma alternativa ruim para o arcabouço fiscal brasileiro, tão importante em contexto de alto endividamento e juros em elevação.

Reforma do Imposto de Renda

O governo mandou o Congresso Nacional uma proposta de reforma do imposto de renda para pessoas físicas e jurídicas, além de investimentos financeiros. A proposta original era negativa ao nosso ver, pois aumentava a complexidade do sistema tributário e aumentava a carga sobre as empresas.

A versão mais atual da proposta, do relator deputado Celso Sabino, corrigiu boa parte dos problemas e é positiva. Mas pode ter se tornado excessivamente expansionista ao reduzir significativamente a alíquota do IRPJ. Este é um possível risco fiscal adicional adiante: pode consumir parte dos ganhos de arrecadação recentes, em um ambiente de contas ainda deficitárias e endividamento elevado.

Setor Externo: câmbio volátil, mas sem mudança nos fundamentos

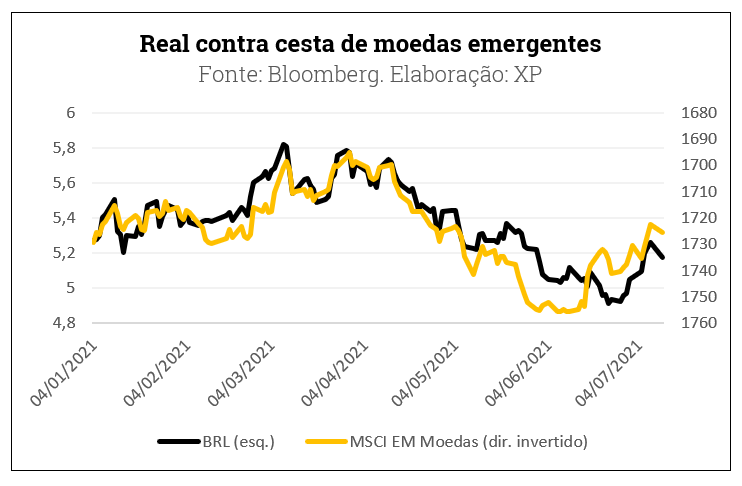

Desde nosso último relatório mensal, o real depreciou de 5,00 para cerca de 5,20 reais por dólar, ou cerca de 4%. No mesmo período as commodities ficaram paradas e a cesta de moedas de países emergentes depreciou cerca de 1.5%, semelhante ao acumulado do real quando ajustado pela volatilidade.

O real apresentou bom desempenho até o fim de junho com dados positivos do lado comercial e do fluxo total, que foi positivo em USD 4,5 bi no mês mesmo com exportadores mantendo parte das receitas no exterior.

No entanto, ruídos políticos e a apresentação do texto da reforma tributária com foco na renda, em especial a percepção de impactos em empresas listadas em bolsa, aumentaram a busca por proteção e geraram uma correção que igualou nossa moeda aos pares no início de junho.

Apensar da volatilidade, entendemos que não houve mudança nos fundamentos de médio prazo da taxa de câmbio. Desta forma, mantemos a projeção de 4,90 reais por dólar para o fim de 2021 e 4,90 para o final de 2022.

Em relação ao Balanço de Pagamentos, mantemos nossa projeção de leve déficit em conta corrente, de 0,2% do PIB no ano, e de recuperação gradual do investimento direto. Vale notar que quebras de safras devido ao clima e o câmbio menos favorável agora equilibram o viés para o saldo comercial, que antes era de potenciais surpresas na direção de superávit ainda maior.

Política Monetária: Acelerar o ritmo ainda permite parar próximo ao neutro

O Copom – Comitê de Política Monetária do Banco Central do Brasil – endureceu, a nosso ver, o discurso em sua comunicação recente. Ajustou a sinalização para um ajuste até o neutro, mas deixou claro que o que importa mesmo é trazer a inflação para a trajetória de metas. E sinalizou com a possibilidade de acelerar o ritmo de alta para atingir esse objetivo.

Neste ambiente, diante da persistência dos choques de custo (alta das commodities, crise hídrica) e da firme retomada da economia – que ganha novo impulso com o avanço da vacina – projetamos duas elevações de 1pp em agosto e setembro, seguida de uma final de 0,5pp em outubro (ver mais detalhes em nossa nota de 28 de junho).

Acelerando o ritmo, nossos modelos sugerem que o Copom obtém a convergência da inflação com a Selic parando em 6,75%, ao redor do seu valor considerado neutro. A taxa de câmbio se estabilizando em nossa projeção de 4,9 reais por dólar e alguma acomodação dos preços das commodities adiante são ingredientes importantes para este resultado.

Porém caso a expansão fiscal gerada pela reforma do imposto de renda e pelo novo Bolsa Família se mostre descalibrada, a resultante tende a ser uma taxa de juros final mais elevada.

Fonte: https://conteudos.xpi.com.br/economia/brasil-macro-mensal-mercados-mais-volateis-mas-retomada-segue-surpreendendo/